这场战争对全球能源市场的冲击,已经不再只是油价短期飙一下,而是在把原来默认存在的几件事:霍尔木兹可以正常通行、中东供应总能被替代、LNG和成品油只是原油的附属品,一条条拆掉。

先看沙特,沙特阿美把5月卖往亚洲的Arab Light官方售价上调到较地区基准高出19.50 美元/桶,创下历史最高溢价,单月上调幅度达到 17 美元/桶,也是有记录以来最大一次。这背后不是简单趁火打劫,而是整个定价体系都被战争搅乱了。原本用来给中东原油定价的Dubai和Oman指标在过去一个月变得极度失真,因为霍尔木兹接近关闭之后,用来形成地区基准价格的现货桶本身就变少了。沙特虽然能通过通往红海延布的管道绕开霍尔木兹,但那条管线已经接近满载,最大能力是700万桶/日,目前实际从延布出口接近500万桶/日,大约相当于战前总出口的七成;而且阿美还要求客户单独申报希望从Ras Tanura还是Yanbu提货,Arab Light只能从Yanbu供应,Medium和Heavy产量则被明显压缩。也就是说,沙特并不是“供应一切正常,只是涨价”,而是在战时物流约束下,把最能走得出去、最有市场的轻质油优先卖给亚洲。战争已经把石油市场从“谁的油更便宜”变成了“谁还能按时把油送到”。

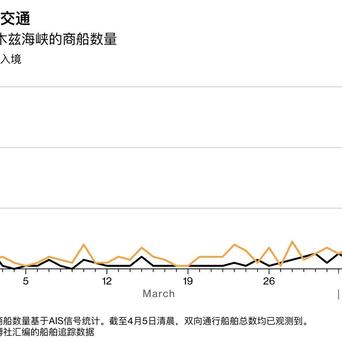

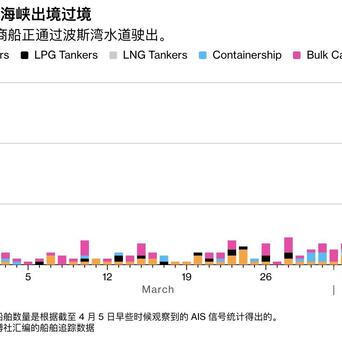

再看日本、伊拉克和卡塔尔,就更能看到亚洲国家现在有多紧张。日本首相高市早苗说,她正在准备和伊朗领导人通话,也可能单独和特朗普通电话,因为日本90%以上的石油都要经过霍尔木兹,任何对这条海峡的误判都会直接打到日本经济命门。虽然最近有两艘与日本有关联的船成功通过,但日本政府自己也承认,仍有43艘日本关联船只被困在海峡附近;为了稳市场,她还特别强调,日本手里还有8个月的石油储备,石脑油也至少还有4个月左右的库存,希望压住国内对“6月就断供”的恐慌。与此同时,伊拉克在获得伊朗豁免后,赶紧通知买家在24小时内提交提货计划,因为如果这个豁免能真正稳定执行,理论上最多能释放300万桶/日的伊拉克出口;但现实又很残酷,伊拉克3月出口已经暴跌到只有9.9万桶/日左右,买家最关心的不是纸面豁免,而是谁来提供船、谁来给保险、谁敢真的把船开进去。彭博跟踪到的Ocean Thunder已经成功带着约100万桶伊拉克原油穿过海峡,这说明“不是完全堵死”,但仍只是试探性恢复。卡塔尔这边则更能说明LNG市场的脆弱性:两艘满载LNG的船一度试图离开波斯湾,但临近霍尔木兹后又放慢甚至回头;而卡塔尔Ras Laffan出口基地已经停摆超过一个月,亚洲海面上还漂着四十多艘空的卡塔尔LNG船找不到活干。换句话说,原油市场至少还有伊拉克豁免、沙特改走红海这类“半修复”手段,LNG这边则更接近真正的断裂。

剑桥大学专家Helen Thompson表示,目前不是“这次又来一轮油价波动”,而是这场战争可能正在永久性地重塑全球能源安全逻辑。过去几十年,市场默认只要价格够高,供应总能在别处补上;只要航线恢复,实货流动就能回到原状;只要原油还在,成品油和LNG总能跟着修复。但她认为,这次最危险的恰恰不是原油期货,而是成品油、喷气燃料、柴油、LNG和航运体系本身。她特别点名,英国和欧洲会比很多人想的更脆弱,因为它们对进口柴油、航煤和天然气依赖更深,而亚洲某些国家反而因为煤炭使用更高、供应来源更分散,短期可能还有一点回旋空间。她的结论:世界可能进入一个更碎片化的定价体系、更紧的实货供给、更高的地缘政治风险溢价时代,而不是等战争一停,一切自动回到2024年那套能源秩序。

“战争会拖多久”?以色列方面现在公开评估,伊朗仍有1000多枚可以打到以色列的导弹,真主党手里还有8000到10000枚短程火箭。按目前的发射节奏,这意味着接下来很可能还是按“月”而不是按“天”来估计战事。以色列军方自己都承认,要把这类威胁降到零并不现实,尤其伊朗仍能从山区隧道和分散发射井持续出手。也就是说,哪怕这两天还能看到停火斡旋、豁免通行、个别船只过境这些“缓和信号”,更大的背景仍然是:供应链在试图自救,但战争本身并没有真正接近尾声。 这也是为什么沙特能把亚洲溢价抬到历史高位,为什么日本要急着和伊朗通话,为什么伊拉克明明拿到豁免还不敢放松,为什么卡塔尔LNG船明明装满了货却依旧在海峡口犹豫。合在一起看,其实讲的是同一件事:世界并不是简单在等一个停火,而是在被迫学习如何在“霍尔木兹不再可靠”的新现实里重新组织能源、航运和工业体系。

长富资本提示:文章来自网络,不代表本站观点。